中国是世界上最早驯化和养殖猪的国家,民间积累了大量养猪的知识,也形成了大量猪的良种。可是,自上世纪90年代起,领跑了世界一千多年的中国猪种,却在与洋猪的竞争中节节败退。农民猪圈里黑猪花猪,逐渐换成了白白胖胖的洋猪;很多地方猪种,几近消失,甚至有人呼吁,要成立专门的部门保存土猪品种!

为什么,曾经风光无两的土猪,会完败于洋猪?

答案是——因为饲料变多了。

对猪而言,饲料的功能可分为两种:“活着”和“增肥”。在饲料不足的情况下,保证“活着”是首要目的,因而耐粗饲[[1]]、生得多[[2]]、苟得住的土猪胜出;但在饲料充足的情况下,“增肥”才是第一目的。同样的饲料,要增加“增肥”的产出,则必须尽量减少“活着”的耗费。此时,食量大长得快,饲养周期短(“活着”的天数少)的洋猪胜出。

洋猪与土猪竞争猪圈,饲料的多寡决定了竞争的准则。洋猪淘汰土猪,是饲料从少到多,从不足到充足所导致的必然结果。

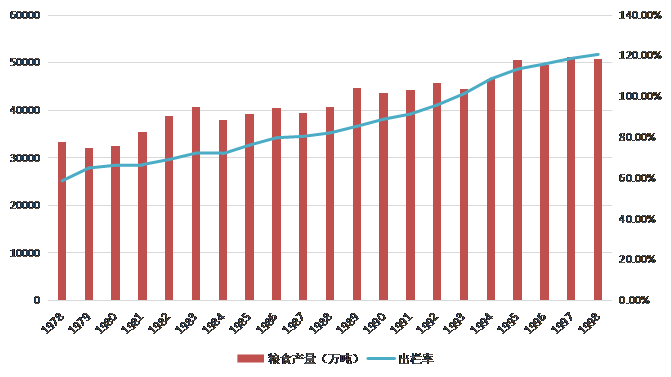

假说需要可观察的事实来验证。这里我选择年出栏率[[3]]作为验证品种变化的指标[[4]]。饲料的供应量,根据不同时期的局限,分别用两个指标来反映[[5]]。1978年—1998年采用全国粮食总产量来体现饲料供应量[[6]]。2002年—2016年采用进口大豆重量体现饲料供应量[[7]]。

从逻辑上,出栏率如果上升,则猪圈的周转次数上升,则猪圈的平均产出上升,则饲料的边际产出下降。边际产出下降源于饲料要素投入的增加,投入增加则意味着此时饲料的供应量是增加的,同等质量饲料的价格是下降的。反之亦然。简言之,如果假说正确,那么当饲料供应量上升时,出栏率就应该上升,如果饲料供应量上升,出栏率不升反降,那假说就被证伪。

图1 1978年-1998年粮食总产量与猪年均出栏率的比较

数据来源:《新中国五十年农业统计资料》(主编单位:国家统计局农村社会经济调查总队;出版者:中国统计出版社; ISBN:7-5037-3402-7/F.1286)

图2 2002年-2016年进口大豆重量与猪年均出栏率的比较

数据来源:国家统计局,中国海关。

如图1所示,1978年—1998年,出栏率与粮食产量的年际变化趋势高度一致。图2中2002—2016年,有两个异常点,一是2006年—2007年,进口大豆重量增加,出栏率却呈断崖式下跌,这与2006年下半年开始全国大规模流行的猪高热病有关[[8]];二是2014年—2016年,大豆进口量上升但出栏率基本持平,笔者的推断是饲料供应量对猪出栏率的边际产出贡献已下降至零[[9]]。由此可推断,未来几年内,如果猪的育种没有较大突破,即使进口大豆数量上升,出栏率也几乎不会增加(甚至会有所下降[[10]])。对与不对,留待时间检验。

另一个有意思的验证,在统计年鉴中发现,2016年所有省份的出栏率都高于1,唯独西藏地区,出栏率仅0.49,一头猪出栏得近两年!这是因为西藏农业受气候约束太大,主粮远远不足以富余做饲料用,而饲料运输半径非常短,必须就地取材生产。所以西藏的专业饲料供应几乎为0,此时土猪抢赢了猪圈。

洋猪淘汰土猪是因为饲料变便宜。反过来用,则可以指导辨识猪企租值。

猪企有竞争,竞争的局限是相同的饲料成本。那么此时,我们可以通过出栏率,来判断企业养猪的效率,进而推断企业的租值。越高的出栏率,表明饲养管理的平均产出越高,表明其饲料的边际产出下降越少,其组织生产的合约,租值就越高。

养猪企业年报中,会披露生猪养殖的营业收入(一般在年报的“董事会分析”或“经营情况分析”中披露专项产品的营业收入),财报的库存科目中有消耗性生物资产,两者相除可以反映出栏率。因为营收受猪价波动影响,而消耗性生物资产是以成本进行核算,该成本受饲料价格波动影响,因此,我们用国家统计年鉴中,饲料价格指数和全国平均的产品畜价格指数,对两项数据进行修正。最终的计算方法:出栏率指数=(生猪营收/畜产品价格指数)/(消耗性生物资产/粮食价格指数)。

需要指出两点,第一,指数表示养殖效率,而非真实的出栏率。由于该指数是用的金额而非头数计算,因此会受出栏重量的影响。出栏重量提升,营收会增加,指数会增高。更高的指数表示猪养得更好,这没问题。第二,指数会受仔猪销售的干扰。因为生猪的营销收入包含肉猪和仔猪,而仔猪的产出依赖生产性生物资产(母猪)而非消耗性生物资产,因此仔猪营收占比高,会使该指数有较大偏离。

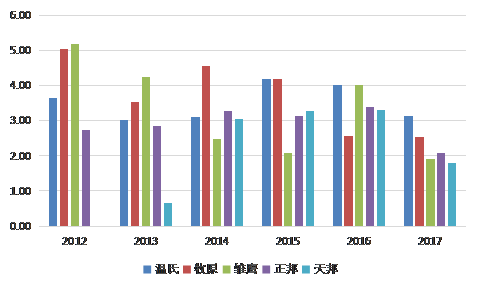

选取目前以养殖为主业的上市公司:温氏、牧原、雏鹰、正邦、天邦,将出栏率指数比较如图3:

图3 2012年-2017年五家养猪公司出栏指数横向对比

数据来源:各企业年报,温氏吸收合并上市公告书,国家统计年鉴。其中温氏2012-2013年消耗性生物资产为估算值。2017年全国猪价指数、粮价指数未公布,均为按已披露的月度指数折算。各项价格指数以2011年为100。

从图中可以得到如下信息

1、正邦和天邦出栏指数稳定处于第二梯队。这两家主营都是饲料,养猪效率上,正邦略优。但与温氏牧原相比仍有差距。

2、雏鹰的出栏指数波动剧烈,且有几个年份异常地高。这显然是受仔猪销量的干扰。如2012年,销售生猪148.96万头,其中商品仔猪就有117.14万头!所以雏鹰与其说是肉猪养殖公司,不如说它是一家专卖仔猪的种猪公司。但是种猪公司的核心租值在于优质的品种资源,这一点雏鹰并不具备。它更大程度是靠天吃饭。持续赢利能力存疑。

3、温氏和牧原是当之无愧的养猪大佬。两家企业不销售仔猪,或仔猪销量占比很低,在仔猪营收干扰可忽略的情况下,两家的出栏指数仍然保持高位,养猪效率是真的高。两者相比较,温氏的在规模逐年扩大的基础上,出栏指数稳定且逐年上升,前景可期。而牧原在2015年之后出栏指数开始降低。2016年的降低,是因为迅速扩张,新建了大量猪场而未及产出。但2017年,新建猪场已经投产,指数仍未及历年平均水平,极有可能牺牲了部分效率以求扩张。这也在其他方面得到印证。

因此,如果赌未来5-10年,我会下注温氏。(郑重声明:笔者持有相关公司股票,上述分析不构成任何投资建议!股市有风险,入市须谨慎!)

饲料增加,使得以此为原料的猪肉产量急增,这不仅仅是单纯的价格下降需求量上升,而是包含了猪品种的巨大变革,换个角度即是生产方式的重大变革!工业生产中也有类似的例子。比如铁钉成本的大降淘汰了榫卯结构,而连接结构的变化又推动了板材的革命,使得便宜、轻便、易加工却不具备弹性的胶合板、颗粒板替代了实木成为板材主流。这一系列的变化,进而使得木质家具的整体成本大幅下降。谁能想到,家具行业的革命,正是始于一颗钉子!

深秋始于一叶是规律,见一叶而知秋是智慧。佛陀从一花中看到整个世界,我从洋土猪的更替中,也看到了一个全新的世界!

[1] “粗饲”即质量很低的饲料。传统土猪可以长期忍受以糟糠、泔水为主的营养价值较低,且质量非常不稳定的饲料。

[2] 粮食产量受天气影响巨大,养猪也随时有减产的可能。活猪不可分割,因而多生有利于分担减产风险。土猪品种多以产仔数闻名,例如太湖猪平均一胎要生二十多只猪仔。

[3]. 猪年出栏率等于当年出栏猪的数量与年加权平均存栏猪数量的比值。出栏率可以理解为是猪圈的“翻台率”,用1年除以出栏率,即是猪的育肥周期。例如出栏率为2.0,则说明猪圈每半年周转一次,即该品种猪的育肥周期为180天。在极大的空间范围(本文为全国)下无数养猪场持续生产,一段时期内猪的总存栏量近似固定,因此本文采用年末存栏猪数量替代年加权平均存栏猪数量。

[4]. 年出栏量的边际变化可以直接反映猪品种的变化,此处有一个假设,即所有猪都在经济上的最佳时间出栏,所谓的最佳出栏时间,是饲料的边际投入与猪肉的边际产出相等处。这相等处在何处,当饲料价格与猪价确定时,出栏时间只与猪的品种直接相关。此时,出栏率如升高,则意味着早熟猪种的比率增高,反之亦然。当然,饲料价格和猪价是波动的(尤其是猪价),因此我们尽可能用较长的时间跨度(年)作为考量单位,且考察较长时间(10年以上),以期将这种波动的影响降到最低。

[5]. 没有采用统计局的饲料价格指数来进行验证,是因为该指数无法剔除饲料质量的影响。而假说中“饲料供应量增加”或“饲料价格降低”,都隐含了相同质量的假设。事实上,随着我国饲料工业的发展,饲料质量的提升非常巨大。用价格指数进行验证的偏差会非常大。

[6]. 全国粮食产量可体现饲料供应量的局限有二,一是此阶段我国粮食进口量可忽略;二是粮食用于深加工(如酿酒)占比较低,即盈余粮食投入饲用比例极高。

[7]. 此阶段不适合用粮食总产量体现饲料供应量,因为注6中的局限都发生了改变。而进口大豆能体现饲料供应量的局限有二,一是几乎100%进口大豆用做饲用,且饲用豆粕几乎100%来自进口大豆。二是豆粕在饲料中占比稳定(约占全价料净重的30%)。

[8]. 从2006的5月底开始,某些地区的许多猪场,生长育成猪和部分母猪、保育猪暴发猪无名高热病,大部分发病猪场患猪发病率在50%以上,死亡率高达50~90%,给猪场和养猪户造成了严重的经济损失,有些猪场因此而破产。病原主要为多种病毒和细菌、寄生虫的混合感染和继发感染(百度百科)。

[9] 出栏率边际产出为0的实际含义是,全国几乎所有的养猪户,已无法更换更加早熟的猪种。

[10] 出栏率会下降,是因为散养户比例的提高,拉低了整体出栏率。散养户的猪种多为土杂猪,与规模猪企的外三元相比,出栏率较低。规模猪场产能扩增远比散户困难,饲料消耗增加,意味着养殖总量的上升,上升的主要是散养户的部分。该推论与“饲料供应量增加,出栏率上升”的假说看似矛盾,但其实并不冲突,因为此时已经附加了一个局限:散养户无法更换出栏率更高的猪种。